೧.೪ ಹಣದ ಮೂಲ ಪರಿಕಲ್ಪನೆಗಳು

ವಿತ್ತ ತಜ್ಞರು ಹಣವನ್ನು ಬೇರೆ ಬೇರೆ ರೀತಿಯಲ್ಲಿ ವರ್ಗೀಕರಿಸುತ್ತಾರೆ. ಹಣದ ವರ್ಗೀಕರಣವನ್ನು ಅದರ ವಿಧಗಳು ಅಥವಾ ರೂಪಗಳು ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಇವುಗಳ ಹಣದ ಮೂಲ ಪರಿಕಲ್ಪನೆಗಳಾಗಿವೆ. ಹಣದ ಸ್ವರೂಪ ಕಾರ್ಯ ಮತ್ತು ತಯಾರಿಕಾ ಸಾಧನಗಳ ಆಧಾರದಲ್ಲಿ ಹಣವನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಲೋಹದ ಹಣ, ಕಾಗದದ ಹಣ ಮತ್ತು ಬ್ಯಾಂಕು (ಉದರಿ) ಹಣವೆಂದು ವರ್ಗೀಕರಿಸಲಾಗುತ್ತದೆ.

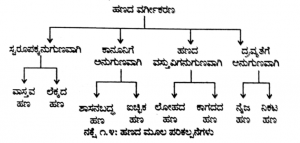

ಹಣದ ವರ್ಗೀಕರಣವನ್ನು ಹೀಗೆ ತೋರಿಸಬಹುದು :

೧ ಸ್ವರೂಪಕ್ಕನುಗುಣವಾಗಿ ಹಣದ ವರ್ಗೀಕರಣ

ಹಣದ ಸ್ವರೂಪಕ್ಕನುಗುಣವಾಗಿ (nature) ಜೆ.ಎಂ. ಕೇನ್ಸನು ಹಣವನ್ನು (೧) ವಾಸ್ತವ ಹಣ ಮತ್ತು (೨) ಲೆಕ್ಕದ ಹಣ ಎಂದು ವರ್ಗೀಕರಿಸಿದ್ದಾನೆ.

೧ ವಾಸ್ತವಹಣ : ದೇಶವೊಂದರಲ್ಲಿ ವರ್ತಮಾನದಲ್ಲಿ ವಿನಿಮಯ ಮಾಧ್ಯಮವಾಗಿ ಬಳಸಲ್ಪಡುವ ಹಣವನ್ನು ವಾಸ್ತವ ಹಣ (actual money) ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಅದು ವಿನಿಮಯ ಮಾಧ್ಯಮ ಮಾತ್ರವಲ್ಲದೆ ಸಾಲದ ಸಾಧನವೂ ಆಗಿರುತ್ತದೆ. ವಾಸ್ತವ ಹಣದ ಆಧಾರದಲ್ಲಿ ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ವಿನಿಮಯ ನಡೆಯುತ್ತಿರುತ್ತದೆ. ವಾಸ್ತವ ಹಣದ ರೂಪದಲ್ಲಿ ಕೊಳ್ಳುವ ಶಕ್ತಿಯನ್ನು ಸಂಚಯಿಸಿಡಲಾಗುತ್ತದೆ.

೨ ಲೆಕ್ಕದ ಹಣ: ದೇಶದ ಆಯವ್ಯಯ, ಹಣಕಾಸು ವ್ಯವಹಾರಗಳನ್ನು ಅನುರಕ್ಷಿಸಲು ಬಳಸುವ ಹಣಕ್ಕೆ ಲೆಕ್ಕದ ಹಣ (money of account) ಎಂದು ಹೆಸರು. ಲೆಕ್ಕದ ಹಣ ಮತ್ತು ವಾಸ್ತವ ಹಣ ಸಾಧಾರಣವಾಗಿ ಒಂದೇ ಆಗಿರುತ್ತದೆ. ಕೆಲವೊಮ್ಮೆ ಅವು ಬೇರೆ ಬೇರೆಯಾಗಿರಲೂ ಬಹುದು. ಭಾರತದ ರೂಪಾಯಿ ಹತ್ತೊಂಭತ್ತನೆಯ ಶತಮಾನದಲ್ಲಿ ಬೆಳ್ಳಿಯ ನಾಣ್ಯವಾಗಿತ್ತು. ಆದರೆ ಈಗ ನಿಕ್ಕಲ್ ನಾಣ್ಯ ಅಥವಾ ಕಾಗದದ ನೋಟು ಆಗಿದೆ. ಹೀಗೆ ವಾಸ್ತವ ಹಣದ ಸ್ವರೂಪ ಬದಲಾಗಿದೆ. ಆದರೆ ಲೆಕ್ಕ ಪತ್ರಗಳಲ್ಲಿ ರೂಪಾಯಿ ಎಂದಷ್ಟೇ ನಮೂದಿಸುವುದರಿಂದ ಲೆಕ್ಕದ ಹಣ ಬದಲಾಗಿಲ್ಲ. ವಾಸ್ತವ ಹಣಕ್ಕೆ ಸ್ವಲ್ಪ ಮಟ್ಟಿನ ಚಲನಾತ್ಮಕತೆ ಇರುತ್ತದೆ. ಲೆಕ್ಕದ ಹಣ ಸ್ಥಿರವಾಗಿರುತ್ತದೆ.

ಪ್ರೊ. ಬೆನ್ ಹ್ಯಾಮನು ವಾಸ್ತವ ಹಣವನ್ನು ಕರೆನ್ಸಿ ಯುನಿಟ್ಟು ಮತ್ತು ಲೆಕ್ಕದ ಹಣವನ್ನು ಲೆಕ್ಕದ ಯುನಿಟ್ಟು ಎಂದು ಕರೆದಿದ್ದಾನೆ.

ಕೇನ್ಸನು ವಾಸ್ತವ ಹಣವನ್ನು (೧) ಸರಕು ಹಣ ಮತ್ತು (೨) ಪ್ರಾತಿನಿಧಿಕ ಹಣವೆಂದು ವರ್ಗೀಕರಿಸಿದ್ದಾನೆ. ಸರಕು ಹಣವೆಂದರೆ (commodity money) ಮುಖಬೆಲೆ (face value) ಮತ್ತು ಆಂತರಿಕ ಬೆಲೆ (intrensic value) ಒಂದೇ ಆಗಿರುವ ಪೂರ್ಣ ಶರೀರಿ ಹಣವಾಗಿದೆ (full bodied money). ಅದು ಒಂದು ವಿನಿಮಯ ಮಾಧ್ಯಮವಲ್ಲದೆ, ಮೌಲ್ಯ ಸಂಚಯನ ಸಾಧನವೂ ಆಗಿದೆ. ಉದಾ : ಚಿನ್ನ ಮತ್ತು ಬೆಳ್ಳಿಯ ನಾಣ್ಯಗಳು.

ವಿನಿಮಯ ಮಾಧ್ಯಮವಾದರೂ, ಮೌಲ್ಯ ಸಂಚಯನ ಸಾಧನವಾಗಿರದ ಹಣಕ್ಕೆ ಪ್ರಾತಿನಿಧಿಕ ಹಣವೆಂದು (representative money) ಹೆಸರು. ಆದರೆ ಪ್ರಾತಿನಿಧಿಕ ಹಣವನ್ನು ಸರಕು ಹಣವಾಗಿ ಪರಿವರ್ತಿಸಲು ಸರಕಾರ ಅವಕಾಶ ಮಾಡಿಕೊಡಬಹುದು. ಪ್ರಾತಿನಿಧಿಕ ಹಣದ ಮುಖಬೆಲೆಯು ಆಂತರಿಕ ಬೆಲೆಗಿಂತ ಎಷ್ಟೋ ಪಾಲು ಅಧಿಕವಾಗಿರುತ್ತದೆ. ಕಾಗದದ ಹಣವು (paper money) ಪ್ರಾತಿನಿಧಿಕ ಹಣಕ್ಕೆ ಅತ್ಯುತ್ತಮ ಉದಾಹರಣೆಯಾಗಿದೆ. ಸರಕು ಹಣವಾಗಿ ಪರಿವರ್ತಿಸಲು ಸಾಧ್ಯವಿರದ ಕಾಗದದ ಹಣವು ಪರಿವರ್ತಿತ ಪ್ರಾತಿನಿಧಿಕ ಹಣವಾದರೆ, ಪರಿವರ್ತಿಸಲು ಸಾಧ್ಯ ವಿಲ್ಲದ ಹಣ ಅಪರಿವರ್ತಿತ ಕಾಗದದ ಹಣವೆಂದು ಕರೆಯಲ್ಪಡುತ್ತದೆ.

೨. ಕಾನೂನಿಗನುಗುಣವಾಗಿ ಹಣದ ವರ್ಗೀಕರಣ

ಕಾನೂನಿನ ರಕ್ಷಣೆಯ ಆಧಾರದಲ್ಲಿ ಹಣವನ್ನು (೧) ಶಾಸನ ಬದ್ಧ ಹಣ ಮತ್ತು (೨) ಐಚ್ಛಿಕ ಹಣ ಎಂದು ವರ್ಗೀಕರಿಸಲಾಗುತ್ತದೆ.

೧. ಶಾಸನ ಬದ್ಧ ಹಣ: ಕಾನೂನಿನ ಸಮ್ಮತಿ ಇದ್ದು ಜನರು ಮತ್ತು ಸರಕಾರ ಪಾವತಿ ಸಾಧನವಾಗಿ ಒಪ್ಪಿಕೊಳ್ಳುವ ಸರ್ವಸಮ್ಮತ ವಿನಿಮಯ ಮಾಧ್ಯಮವು ಶಾಸನಬದ್ಧ ಹಣ legal tender money) ಎಂದು ಕರೆಯಲ್ಪಡುತ್ತದೆ. ಶಾಸನಬದ್ಧ ಹಣಕ್ಕೆ ಕಾನೂನಿನ ಒಪ್ಪಿಗೆ ಮತ್ತು ರಕ್ಷಣೆಯಿರುತ್ತದೆ. ಅದನ್ನು ಪಾವತಿ ಸಾಧನವಾಗಿ ಎಲ್ಲರೂ ಒಪ್ಪಿಕೊಳ್ಳಲೇಬೇಕು.

ಶಾಸನ ಬದ್ಧ ಹಣವನ್ನು (೧) ಮಿತ ಶಾಸನಬದ್ಧ ಹಣ ಮತ್ತು (೨) ಅಮಿತ ಶಾಸನಬದ್ಧ ಹಣವೆಂದು ವರ್ಗೀಕರಿಸಲಾಗುತ್ತದೆ.

ಒಂದು ಹಂತದವರೆಗಿನ ಸಾರ್ವತ್ರಿಕ ಒಪ್ಪಿಗೆಯಿರುವ (general acceptability) ಶಾಸನ ಬದ್ಧ ಹಣಕ್ಕೆ ಮಿತ ಶಾಸನಬದ್ಧ ಹಣ (limited legal tender money) ಎಂದು ಹೆಸರು. ಈ ಹಂತವನ್ನು ಸರ್ಕಾರವೇ ನಿಗದಿಪಡಿಸುತ್ತದೆ. ಉದಾಹರಣೆಗೆ ಭಾರತದಲ್ಲಿ ೫, ೧೦, ೨೦ ಮತ್ತು ೨೫ ಪೈಸೆಯ ನಾಣ್ಯಗಳು ಮೊತ್ತ ರೂ. ೨೫ ಆಗುವವರೆಗೆ ಮಿತ ಶಾಸನಬದ್ಧ ಹಣವಾಗಿವೆ. ರೂ. ೨೫ ಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಮೊತ್ತವನ್ನು ಈ ನಾಣ್ಯಗಳ ರೂಪದಲ್ಲಿ ನೀಡಿದರೆ ಅವನ್ನು ತಿರಸ್ಕರಿಸಬಹುದು.

ಯಾವ ಹಂತದಲ್ಲೂ ತಿರಸ್ಕರಿಸಲು ಅವಕಾಶವಿಲ್ಲದ ಶಾಸನಬದ್ಧ ಹಣಕ್ಕೆ ಅಮಿತ ಶಾಸನ ಬದ್ಧ ಹಣ (unlimited legal tender money) ಎಂದು ಹೆಸರು. ಮೊತ್ತ ಎಷ್ಟಾದರೂ ಅವನ್ನು ಯಾರೂ ತಿರಸ್ಕರಿಸುವಂತಿಲ್ಲ. ಭಾರತದಲ್ಲಿ ೫೦ ಪೈಸೆ ಮತ್ತು ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಮೌಲ್ಯದ ಎಲ್ಲಾ ನಾಣ್ಯಗಳು ಮತ್ತು ನೋಟುಗಳು ಅಮಿತ ಶಾಸನಬದ್ಧ ಹಣ ಎನಿಸುತ್ತವೆ.

೨ ಐಚ್ಛಿಕ ಹಣ : ಕಾನೂನಿನ ರಕ್ಷಣೆ ಇಲ್ಲದಿದ್ದರೂ ಸರ್ವಸಮ್ಮತ ವಿನಿಮಯ ಸಾಧನವೊಂದು ಅಸ್ತಿತ್ವದಲ್ಲಿದ್ದರೆ ಅದನ್ನು ಐಚ್ಛಿಕ ಹಣ (optional money) ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಅಂತಹ ಹಣವನ್ನು ಒಪ್ಪಿಕೊಳ್ಳಲೇಬೇಕೆಂದು ಯಾರನ್ನೂ ಬಲಾತ್ಕರಿಸುವಂತಿಲ್ಲ. ಹೆಸರೇ ಸೂಚಿಸುವಂತೆ ಅದರ ಮಾನ್ಯತೆಯು ಐಚ್ಛಿಕವಾದುದು. ಚೆಕ್ಕುಗಳು, ಹುಂಡಿಗಳು, ವಚನ ಪತ್ರ ಮುಂತಾದವುಗಳು ಐಚ್ಛಿಕ ಹಣಕ್ಕೆ ಉದಾಹರಣೆಗಳಾಗಿವೆ.

೩ ವಸ್ತುವಿಗನುಗುಣವಾಗಿ ಹಣದ ವರ್ಗೀಕರಣ

ಹಣ ತಯಾರಿಸಲು ಬಳಸುವ ವಸ್ತುವಿಗನುಗುಣವಾಗಿ ಹಣವನ್ನು (೧) ಲೋಹದ ಹಣ ಮತ್ತು (೨) ಕಾಗದದ ಹಣವೆಂದು ವರ್ಗೀಕರಿಸಲಾಗುತ್ತದೆ.

೧. ಲೋಹದ ಹಣ : ಚಿನ್ನ, ಬೆಳ್ಳಿ, ತಾಮ್ರ, ನಿಕ್ಕಲ್, ಅಲ್ಯುಮಿನಿಯಂ ಮುಂತಾದ ಲೋಹಗಳಿಂದ ಮಾಡಿದ ಹಣವನ್ನು ಲೋಹದ ಹಣವೆಂದು (metallic money) ಕರೆಯಲಾಗುತ್ತದೆ. ಲೋಹದ ಹಣದಲ್ಲಿ (೧) ಪ್ರಮಾಣಭೂತ ಹಣ (೨) ಸಾಂಕೇತಿಕ ಹಣ ಮತ್ತು (೩) ಸಹಾಯಕ (ಪೂರಕ) ಹಣ ಎಂದು ಮೂರು ವಿಧಗಳಿವೆ.

ಪ್ರಮಾಣಭೂತ ಹಣವೆಂದರೆ (standard money) ಪ್ರಮುಖ ಹಣ ಅಥವಾ ಪೂರ್ಣ ಶರೀರೀ ಹಣ ಎಂದರ್ಥ. ಅದು ರಾಷ್ಟ್ರದ ಪ್ರಧಾನ ಹಣವಾಗಿರುತ್ತದೆ. ಅದರ ಮುಖಬೆಲೆ ಮತ್ತು ಆಂತರಿಕ ಬೆಲೆ ಒಂದೇ ಆಗಿರುತ್ತದೆ. ಪ್ರಮಾಣಭೂತ ಹಣವನ್ನು ಚಿನ್ನ ಅಥವಾ ಬೆಳ್ಳಿಯಿಂದ ಮಾಡಲಾಗಿರುತ್ತದೆ. ಚಿನ್ನದ ನಾಣ್ಯಗಳು ಅಥವಾ ಬೆಳ್ಳಿಯ ನಾಣ್ಯಗಳು ಮಾತ್ರವೇ ಚಲಾವಣೆಯಲ್ಲಿದ್ದರೆ ಅದನ್ನು ಏಕಲೋಹ ಪದ್ಧತಿಯಂದೂ (monometalism), ಚಿನ್ನ ಮತ್ತು ಬೆಳ್ಳಿಯ ನಾಣ್ಯಗಳೆರಡೂ ಏಕಕಾಲದಲ್ಲಿ ಚಲಾವಣೆಯಲ್ಲಿದ್ದರೆ ಅದನ್ನು ದ್ವಿಲೋಹ ಪದ್ಧತಿಯೆಂದೂ (bimetalism) ಕರೆಯಲಾಗುತ್ತದೆ.

ಮುಖಬೆಲೆ ಮತ್ತು ಆಂತರಿಕ ಬೆಲೆ ಒಂದೇ ಆಗಿರದ, ತಾಮ್ರ, ನಿಕ್ಕಲ್, ಅಲ್ಯುಮಿನಿಯಂ ಮುಂತಾದ ಅಗ್ಗದ ಲೋಹಗಳಿಂದ ತಯಾರಿಸಲಾದ ಹಣಕ್ಕೆ ಸಾಂಕೇತಿಕ ಹಣ (token money) ಎಂದು ಹೆಸರು. ಅದು ಪ್ರಧಾನ ಹಣಕ್ಕೆ ಪೂರಕವಾಗಿದ್ದು ಅದನ್ನು ಸಣ್ಣ ಪುಟ್ಟ ಪಾವತಿಗಳಿಗಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ.

ಸಣ್ಣ ಪುಟ್ಟ ಪಾವತಿಗಳನ್ನು ಸುಲಲಿತವಾಗಿ ಮಾಡಲು ಹೊರತರುವ ಸಣ್ಣ ಉಪಾಧಿಗಳ (denominations) ಹಣಕ್ಕೆ ಸಹಾಯಕ ಹಣ (subsidiary money) ಎಂದು ಹೆಸರು. ಅದು ಪ್ರಧಾನ ಹಣಕ್ಕೆ ಸಹಾಯಕವಾಗಿ ಕಾರ್ಯವೆಸಗುವುದರಿಂದ ಅದನ್ನು ಪೂರಕ ಹಣ ಎಂದು ಕೂಡಾ ಕರೆಯಲಾಗುತ್ತದೆ. ಸಹಾಯಕ ಹಣವು ಸಾಂಕೇತಿಕ ಹಣವಾಗಿದ್ದು ಸಣ್ಣ ಪುಟ್ಟ ಪಾವತಿಗಳಿಗಾಗಿ ಬಳಕೆಯಾಗುತ್ತದೆ.

೨ ಕಾಗದದ ಹಣ : ಕಾಗದದಿಂದ ತಯಾರಿಸಲ್ಪಡುವ ಹಣವು ಕಾಗದದ ಹಣವಾಗಿದೆ (paper currency). ಒಂಬತ್ತನೆಯ ಶತಮಾನದಲ್ಲೇ ಕಾಗದದ ಹಣವನ್ನು ಬಳಕೆಗೆ ತಂದ ವಿಶ್ವದ ಪ್ರಥಮ ರಾಷ್ಟ್ರ ಎಂಬ ಖ್ಯಾತಿ ಚೀನಾಕ್ಕೆ ಲಭ್ಯವಾಗಿದೆ. ೧೭ ಮತ್ತು ೧೮ ನೇ ಶತಮಾನಗಳಲ್ಲಿ ಕಾಗದದ ಹಣ ವಿಶ್ವದ ಅನೇಕ ರಾಷ್ಟ್ರಗಳಲ್ಲಿ ಬಳಕೆಗೆ ಬಂದಿತು. ಭಾರತದಲ್ಲಿ ಕಾಗದದ ಹಣ ೧೯ ನೇಯ ಶತಮಾನದಲ್ಲಿ ಬೆಳಕು ಕಂಡಿತು. ೧೮೦೬ ರಲ್ಲಿ ಬ್ಯಾಂಕ್ ಓಫ್ ಬೆಂಗಾಲ್ ಕಾಗದದ ಹಣವನ್ನು ಭಾರತದಲ್ಲಿ ಪ್ರಥಮ ಬಾರಿಗೆ ಬಿಡುಗಡೆಗೊಳಿಸಿ ಇತಿಹಾಸ ನಿರ್ಮಿಸಿತು.

ಕಾಗದದ ಹಣದಲ್ಲಿ (೧) ಪ್ರಾತಿನಿಧಿಕ ಹಣ (೨) ಪರಿವರ್ತನೀಯ ಹಣ (೩) ಅಪರಿವರ್ತನೀಯ ಹಣ ಮತ್ತು (೪) ಆಜ್ಞಾಪಿತ ಹಣವೆಂಬ ನಾಲ್ಕು ಪ್ರಕಾರಗಳಿವೆ.

ಪ್ರಾತಿನಿಧಿಕ ಹಣವು (representative money) ಕಾಗದದ ಹಣದ ಒಂದು ಪ್ರಕಾರವಾಗಿದೆ. ಅದು ಚಿನ್ನ ಅಥವಾ ಬೆಳ್ಳಿಯ ಬೆಂಬಲ (ನ್ಯಾಸ) ಪಡೆದಿರುವ ಹಣವಾಗಿರುತ್ತದೆ. ಚಿನ್ನ ಅಥವಾ ಬೆಳ್ಳಿಯ ಬೆಂಬಲವನ್ನು ಪ್ರತಿನಿಧಿಸುವ ಹಣವು ಪ್ರಾತಿನಿಧಿಕ ಹಣವಾಗಿದೆ. ಅದಕ್ಕೆ ಶೇಕಡಾ ನೂರರಷ್ಟು ಚಿನ್ನದ ಅಥವಾ ಬೆಳ್ಳಿಯ ಬೆಂಬಲವಿರುತ್ತದೆ. ಪ್ರಾತಿನಿಧಿಕ ಕಾಗದದ ಹಣ ಹೊಂದಿರುವಾಗ ಅದೇ ಮೌಲ್ಯದ ಪೂರ್ಣ ರೂಪದ ಹಣ ಅಥವಾ ಚಿನ್ನದ ಗಟ್ಟಿಯನ್ನು ಪಡೆಯುವ ಶಾಸನಾತ್ಮಕ ಹಕ್ಕನ್ನು ಹೊಂದಿರುತ್ತಾನೆ. ೧೯೨೭ರಲ್ಲಿ ಭಾರತದಲ್ಲಿ ಚಿನ್ನದ ಗಟ್ಟಿಯ ಪ್ರಮಾಣ ಪತ್ರಗಳ ರೂಪದಲ್ಲಿ ಪ್ರಾತಿನಿಧಿಕ ಹಣ ಅಸ್ತಿತ್ವದಲ್ಲಿತ್ತು.

ಅಗತ್ಯ ಬಿದ್ದಾಗ ಚಿನ್ನ ಅಥವಾ ಬೆಳ್ಳಿ ಅಥವಾ ಪ್ರಮಾಣಭೂತ ನಾಣ್ಯಗಳಿಗೆ (Standard coins) ಪರಿವರ್ತಿಸಲು ಸಾಧ್ಯವಿರುವ ಕಾಗದದ ಹಣಕ್ಕೆ ಪರಿವರ್ತನೀಯ ಕಾಗದದ ಹಣ (convertible paper money) ಎಂದು ಹೆಸರು. ಅದರ ಲಕ್ಷಣಗಳಿವು

(೧) ಪರಿವರ್ತನೀಯ ಕಾಗದದ ಹಣಕ್ಕೆ ಚಿನ್ನ ಅಥವಾ ಬೆಳ್ಳಿಯ ಮೀಸಲು ನಿಧಿಗಳ ಸುರಕ್ಷೆ ಇರುತ್ತದೆ. ಆದರೆ ಈ ಮೀಸಲು ನಿಧಿಗಳ ಮೌಲ್ಯವು ಹೊರತರುವ ನೋಟುಗಳ ಮೌಲ್ಯಕ್ಕಿಂತ ಕಡಿಮೆ ಇರುತ್ತದೆ.

(೨) ಕಾಗದದ ನೋಟುಗಳನ್ನು ಯಾವಾಗ ಬೇಕಾದರೂ ನಗದೀಕರಿಸಲು ಸಾಧ್ಯವಿರುತ್ತದೆ

(೩) ಮೀಸಲು ನಿಧಿಗಳಲ್ಲಿ ಸ್ವಲ್ಪಾಂಶ ಚಿನ್ನ ಅಥವಾ ಬೆಳ್ಳಿ ಅಥವಾ ಪ್ರಮಾಣಭೂತ ನಾಣ್ಯಗಳ ರೂಪದಲ್ಲಿದ್ದರೆ ಸ್ವಲ್ಪಾಂಶ ಭದ್ರತಾ ಪತ್ರಗಳ ರೂಪದಲ್ಲಿರಬಹುದು.

(೪) ಈ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ವಿದೇಶೀ ಪಾವತಿಗಾಗಿ ಕಾಗದದ ಹಣಕ್ಕೆ ಬದಲಾಗಿ ಚಿನ್ನ ಅಥವಾ ಬೆಳ್ಳಿಯನ್ನು ನೀಡಲಾಗುತ್ತದೆ.

(೫) ಸರಕಾರವು ಪೂರ್ವ ನಿಗಧಿತ ದರದಲ್ಲಿ ಚಿನ್ನ ಮತ್ತು ಬೆಳ್ಳಿಯನ್ನು ಕೊಳ್ಳಲು ಸದಾ ಸಿದ್ಧವಾಗಿರುತ್ತದೆ.

ಚಿನ್ನ, ಬೆಳ್ಳಿ ಅಥವಾ ಪ್ರಮಾಣಭೂತ ನಾಣ್ಯಗಳಿಗೆ ಪರಿವರ್ತಿಸಲು ಸಾಧ್ಯವಾಗದ ಕಾಗದದ ಹಣಕ್ಕೆ ಅಪರಿವರ್ತನೀಯ ಕಾಗದದ ಹಣ (inconvertible paper money) ಎಂದು ಹೆಸರು. ಅದರ ಲಕ್ಷಣಗಳು

(ಅ) ಈ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಸರಕಾರವು ಮೀಸಲು ನಿಧಿಗಳನ್ನು ಹೊಂದಿರುವುದಿಲ್ಲ.

(ಆ) ಸರಕಾರವು ಕಾಗದದ ಹಣವನ್ನು ನಾಣ್ಯಗಳಿಗೆ ಅಥವಾ ಲೋಹಗಳಿಗೆ ಪರಿವರ್ತಿಸುವ ಬದ್ಧತೆ ಪ್ರಕಟಿಸುವುದಿಲ್ಲ.

(ಇ) ಅಪರಿವರ್ತನೀಯ ಹಣವನ್ನು ಸಾಧಾರಣವಾಗಿ ಮಿತ ಪ್ರಮಾಣದಲ್ಲಿ ತುರ್ತು ಸ್ಥಿತಿಗಳಲ್ಲಿ ಬಿಡುಗಡೆ ಮಾಡಲಾಗುತ್ತದೆ.

ಅಜ್ಞಾಪಿತ ಹಣವನ್ನು (fiat money) ತುರ್ತುಸ್ಥಿತಿಯ ಕರೆನ್ಸಿ (emergency currency) ಎಂದು ಕೂಡಾ ಕರೆಯಲಾಗುತ್ತದೆ. ಪ್ರಮಾಣಭೂತ ನಾಣ್ಯಗಳಿಗೆ ಪರಿವರ್ತಿಸಲಾಗದ ಅಪರಿವರ್ತನೀಯ ಕಾಗದದ ಹಣದ ಒಂದು ರೂಪಕ್ಕೆ ಆಜ್ಞಾಪಿತ ಹಣ ಎಂದು ಹೆಸರು. ಆಜ್ಞಾಪಿತ ಹಣವನ್ನು ಬಿಕ್ಕಟ್ಟಿನ ಸಮಯದಲ್ಲಿ ಸರಕಾರ ಬಿಡುಗಡೆ ಮಾಡುತ್ತದೆ. ಅದಕ್ಕೆ ಯಾವುದೇ ಲೋಹದ ಅಥವಾ ಭದ್ರತಾ ಪತ್ರಗಳ ಬೆಂಬಲ ಇರುವುದಿಲ್ಲ. ಸರಕಾರದ ಆಜ್ಞೆಯ ಪ್ರಕಾರ ಹೊರಬರುವುದರಿಂದ ಅದನ್ನು ಆಜ್ಞಾಪಿತ ಹಣವೆಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಅದರ ಲಕ್ಷಣಗಳಿವು:

(ಅ) ಆಜ್ಞಾಪಿತ ಹಣವನ್ನು ಮಿತ ಪ್ರಮಾಣದಲ್ಲಿ ಹೊರ ತರಲಾಗುತ್ತದೆ.

(ಆ) ಅದನ್ನು ಬಿಕ್ಕಟ್ಟಿನ ಸಮಯದಲ್ಲಿ ಹೊರತರಲಾಗುತ್ತದೆ.

(ಇ) ಅದಕ್ಕೆ ಯಾವುದೇ ರೂಪದ ಬೆಂಬಲ ನಿಧಿ ಇರುವುದಿಲ್ಲ. ಆದರೆ ಅದು ಅಮಿತ ಕಾನೂನು ಬದ್ಧ ಹಣವಾಗಿರುತ್ತದೆ.

(ಈ) ಅದನ್ನು ಪರಿವರ್ತಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ.

(ಉ) ಅದರ ಆಂತರಿಕ ಮೌಲ್ಯ ಸೊನ್ನೆಯಾಗಿರುತ್ತದೆ.

೪. ದ್ರವ್ಯತೆಗೆ ಅನುಗುಣವಾಗಿ ಹಣದ ವರ್ಗೀಕರಣ

ದ್ರವ್ಯತೆಗೆ (liquidity) ಅನುಗುಣವಾಗಿ ಹಣವನ್ನು (ಅ) ನೈಜ ಹಣ ಮತ್ತು (ಆ) ನಿಕಟ ಹಣವೆಂದು ವರ್ಗೀಕರಿಸಲಾಗುತ್ತದೆ.

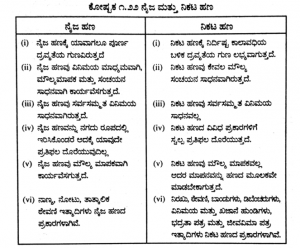

ಅ) ನೈಜ ಹಣ : ಚಲಾವಣೆಯಲ್ಲಿರುವ ಹಣಕ್ಕೆ ನೈಜ ಹಣವೆಂದು (actual money) ಹೆಸರು. ಅದು ಪ್ರಮಾಣಭೂತ ನಾಣ್ಯಗಳು, ಸಾಂಕೇತಿಕ ನಾಣ್ಯಗಳು, ಕಾಗದದ ಹಣ ಇತ್ಯಾದಿ ಕಾನೂನು ಬದ್ಧ ಹಣವನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ, ಬ್ಯಾಂಕು ಹಣ ಅಥವಾ ತಾತ್ಕಾಲಿಕ ಮತ್ತು ಉಳಿತಾಯ ಠೇವಣಿಗಳೂ ಕೂಡಾ ನೈಜ ವ್ಯಾಪ್ತಿಯಲ್ಲೇ ಬರುತ್ತದೆ. ನೈಜ ಹಣದ ಮೂಲಗುಣ ದ್ರವ್ಯತೆ. ನೈಜ ಹಣವನ್ನು ಯಾವಾಗ ಬೇಕಾದರೂ ವ್ಯವಹಾರಕ್ಕೆ ಬಳಸಬಹುದು.

ಆ) ನಿಕಟ ಹಣ : ನೈಜ ಹಣದಷ್ಟು ದ್ರವ್ಯತೆ ಹೊಂದಿರದ, ಆದರೆ ಹಣಕ್ಕೆ ತೀರಾ ಸಮೀಪವಾಗಿರುವ ವ್ಯವಹಾರ ಸಾಧನಗಳನ್ನು ನಿಕಟ ಹಣ (near money) ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ನಿಕಟ ಹಣವು ನೈಜ ಹಣದಷ್ಟು ದ್ರವ್ಯತೆ ಹೊಂದಿರುವುದಿಲ್ಲ. ಟ್ರೆಜರಿ ಬಿಲ್ಲು, ಬಾಂಡು ಗಳು, ಡಿಬೆಂಚರುಗಳು, ನಿರಖು ಠೇವಣಿ ಇತ್ಯಾದಿಗಳು ನಿಕಟ ಹಣಕ್ಕೆ ಉದಾಹರಣೆಗಳಾಗಿವೆ. ನಿಕಟ ಹಣವನ್ನು ನೈಜ ಹಣವಾಗಿ ಪರಿವರ್ತಿಸಿದ ಬಳಿಕವಷ್ಟೇ ಅನುಭೋಗ ಸಾಧ್ಯವಾಗುವುದು.

ಇವು ಹಣದ ಕಾರ್ಯವನ್ನು ಮಾಡುತ್ತವೆಯಾದರೂ ಇವನ್ನು ಹಣವೆಂದು ಕರೆಯಲಾಗುವುದಿಲ್ಲ. ಇವು ಹಣದಷ್ಟೇ ದ್ರವ್ಯತೆಯನ್ನು ಹೊಂದಿರುವುದಿಲ್ಲ. ಆದುದರಿಂದ ಇವುಗಳನ್ನು ನಿಕಟ (ಸಾಮೀಪ್ಯ) ಹಣವೆಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ನಿಕಟ ಹಣವು ನಿಜವಾದ ಹಣಕ್ಕೆ ಅತೀ ಸಮೀಪದಲ್ಲಿರುವ ಆದರೆ ನೈಜವಾಗಿ ಹಣವಲ್ಲದ ಸಾಧನವಾಗಿದೆ. ಹಣಕ್ಕೆ ಸಾರ್ವತ್ರಿಕ ಸ್ವೀಕಾರಾರ್ಹತೆಯಿದೆ. ನಿಕಟ ಹಣಕ್ಕೆ ಸಾರ್ವತ್ರಿಕ ಸ್ವೀಕಾರಾರ್ಹತೆಯಿರುವುದಿಲ್ಲ. ಅದನ್ನು ಸರಕು ಮತ್ತು ಸೇವೆಗಳನ್ನು ಕೊಳ್ಳಲು ಎಲ್ಲಾ ಕಡೆಗಳಲ್ಲಿ ಬಳಸುವಂತಿಲ್ಲ.

ಬಾಂಡು, ನಿರಖು ಠೇವಣಿ, ಶೇರುಪತ್ರ, ಡಿಬೆಂಚರು ಇತ್ಯಾದಿಗಳು ನಿಕಟ ಹಣದ ಸೊತ್ತುಗಳಾಗಿವೆ. ಅವುಗಳಲ್ಲಿ ಮೌಲ್ಯವನ್ನು ಭವಿಷ್ಯತ್ತಿಗಾಗಿ ಸಂಗ್ರಹಿಸಿಡಲಾಗುತ್ತದೆ. ಶೇರುಪತ್ರ ಹೊಂದಿರುವಾತ ಅವನ್ನು ನೀಡಿ ನೇರವಾಗಿ ಸರಕುಗಳನ್ನು ಕೊಳ್ಳಲು ಸಾಧ್ಯವಿಲ್ಲ. ಆತ ಶೇರು ಪತ್ರವನ್ನು ಮಾರಾಟ ಮಾಡಿ ಹಣವಾಗಿ ಪರಿವರ್ತಿಸಿದ ಬಳಿಕವಷ್ಟೇ ವ್ಯವಹಾರ ನಡೆಸಲು ಸಾಧ್ಯ, ನಿಕಟ ಹಣವು ಹಣಕ್ಕೆ ನಿಕಟವಾಗಿದ್ದರೂ ಹಣವಲ್ಲ. ಏಕೆಂದರೆ ಅದನ್ನು ತಕ್ಷಣದ ಪಾವತಿಗೆ ಬಳಸುವಂತಿಲ್ಲ.

ನಿಕಟ ಹಣದ ವಿವಿಧ ಪ್ರಕಾರಗಳು ಇವು :

ಅ) ನಿರಖು ಠೇವಣಿ : ನಿರಖು ಠೇವಣಿ (fixed deposit) ಅತ್ಯಂತ ಪ್ರಮುಖವಾದ ನಿಕಟ ಹಣವಾಗಿದೆ. ನಿರ್ಧಿಷ್ಟ ಕಾಲಾವಧಿಯವರೆಗೆ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಠೇವಣಿಯಾಗಿರಿಸುವ ಹಣಕ್ಕೆ ನಿರಖು ಠೇವಣಿ ಎಂದು ಹೆಸರು. ನಿರಖು ಠೇವಣಿಯನ್ನು ಅದರ ಅವಧಿಗೆ ಮುನ್ನ ನಗದೀಕರಿಸು ಮಂತಿಲ್ಲ. ನಿರಖು ಠೇವಣಿಗೆ ನಿರ್ಧಿಷ್ಟವಾದ ಬಡ್ಡಿ ದೊರೆಯುತ್ತದೆ. ಹೀಗೆ ನಿಕಟ ಹಣವು ತಾತ್ಕಾಲಿಕವಾಗಿ ಹಣದ ಮೌಲ್ಯ ಸಂಚಯನದ ಪಾತ್ರವನ್ನು ವಹಿಸುತ್ತದೆ. ನಿಕಟ ಹಣದ ಮುಖ ಬೆಲೆಗೆ ತೊಂದರೆಯಾಗದಂತೆ ಅಲ್ಪಾವಧಿಯಲ್ಲಿ ಅದನ್ನು ವಿನಿಮಯ ಮಾಧ್ಯಮವಾಗಿ ಪರಿವರ್ತಿಸಲು ಸಾಧ್ಯವಿದೆ.

ಆ) ಬಾಂಡುಗಳು, ಭದ್ರತಾ ಪತ್ರಗಳು ಮತ್ತು ಡಿಬೆಂಚರುಗಳು: ಇವು ಮೂರು ಒಂದೇ ವರ್ಗಕ್ಕೆ ಸೇರಿವೆ. ಬಾಂಡುಗಳನ್ನು ಮತ್ತು ಭದ್ರತಾ ಪತ್ರಗಳನ್ನು ಸರಕಾರ ಬಿಡುಗಡೆ ಮಾಡುತ್ತದೆ. ಡಿಬೆಂಚರುಗಳನ್ನು ಉದ್ದಿಮೆ ಕಂಪನಿಗಳು ಬಿಡುಗಡೆ ಮಾಡುತ್ತವೆ. ಬಾಂಡು ಮತ್ತು ಭದ್ರತಾ ಪತ್ರಗಳನ್ನು ನಿಗಧಿತ ಬಡ್ಡಿಯ ದರದಲ್ಲಿ ಅಲ್ಪಾವಧಿ, ಮಧ್ಯಾವಧಿ ಮತ್ತು ದೀರ್ಘಾವಧಿ ಸಾಲ ಪಡೆಯಲು ಸಾಧ್ಯವಿರುವ ಸರಕಾರ ಬಿಡುಗಡೆ ಮಾಡುವ ನಿಕಟ ಹಣ ಸಾಧನವೆಂದು ವ್ಯಾಖ್ಯಾನಿಸಲಾಗುತ್ತದೆ. ಡಿಬೆಂಚರುಗಳನ್ನು ನಿಗಧಿತ ಬಡ್ಡಿಯ ದರದಲ್ಲಿ ಅಲ್ಪಾವಧಿ, ಮಧ್ಯಾವಧಿ ಮತ್ತು ದೀರ್ಘಾವಧಿ ಸಾಲ ಪಡೆಯಲು ಸಾಧ್ಯವಿರುವ, ಉದ್ದಿಮೆ ಕಂಪನಿಗಳು ಬಿಡುಗಡೆ ಮಾಡುವ ನಿಕಟ ಹಣ ಸಾಧನವೆಂದು ವ್ಯಾಖ್ಯಾನಿಸಬಹುದು. ಹಣದ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಅವನ್ನು ಅಲ್ಪಾವಧಿ ನೋಟೀಸು ಮೂಲಕ ನಗದೀಕರಿಸಲು ಸಾಧ್ಯವಿರುವುದರಿಂದ ಅವು ನಿಕಟ ಹಣದ ಸಾಧನಗಳಾಗಿವೆ.

ಇ) ವಿನಿಮಯ ಹುಂಡಿಗಳು: ವಿನಿಮಯ ಹುಂಡಿಗಳು (bills of exchange) ಕೂಡಾ ನಿಕಟ ಹಣದ ಪ್ರಕಾರಗಳಲ್ಲಿ ಒಂದೆನಿಸಿವೆ. ವಿನಿಮಯ ಹುಂಡಿಯು ನಿರ್ಧಿಷ್ಟ ವ್ಯಕ್ತಿಗೆ, ನಿರ್ದಿಷ್ಟ ದಿನಾಂಕದಂದು, ನಿರ್ದಿಷ್ಟ ಮೊತ್ತದ ಹಣವನ್ನು ಪಾವತಿಸಬೇಕೆಂದು ನಿರ್ದಿಷ್ಟ ವ್ಯಕ್ತಿಗೆ ಅಥವಾ ಸಂಸ್ಥೆಗೆ ನೀಡುವ ಶರತ್ತು ರಹಿತವಾದ ಬರಹ ರೂಪದ ಆಜ್ಞೆಯಾಗಿರುತ್ತದೆ. ವಿನಿಮಯ ಹುಂಡಿಯ ಗರಿಷ್ಠ ಕಾಲಾವಧಿ ೯೦ ದಿನಗಳು, ವಿನಿಮಯ ಹುಂಡಿಯು ಹಣ್ಣಾಗುವವರೆಗೂ ನಿಕಟ ಹಣವಾಗಿರುತ್ತದೆ. ಹಣ್ಣಾದಾಗ ನೈಜ ಹಣವೆನಿಸುತ್ತದೆ. ನಿಕಟ ಹುಂಡಿಯನ್ನು ಅವಧಿಗೆ ಮುನ್ನವೇ ನಗದೀಕರಿಸಬಹುದು. ಆದರೆ ಹಾಗೆ ನಗದೀಕರಿಸುವಾಗ ಹುಂಡಿಯ ಮುಖಬೆಲೆಯಷ್ಟು ಮೊತ್ತ ಲಭ್ಯವಾಗುವುದಿಲ್ಲ. ಪಕ್ವತೆಯ ಅವಧಿಗೆ ಮುನ್ನವೇ ಹುಂಡಿಗಳನ್ನು ನಗದೀಕರಿಸುವುದನ್ನು ಹುಂಡಿಗಳ ವಟಾವಣೆ ಅಥವಾ ಹುಂಡಿಗಳನ್ನು ವಟಾಯಿಸುವುದು (discounting the bills) ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ.

ಈ) ಖಜಾನೆ ಹುಂಡಿಗಳು : ಸರಕಾರದ ಬೊಕ್ಕಸದಿಂದ ನೀಡಲ್ಪಡುವ ಹುಂಡಿಗಳಿಗೆ ಖಜಾನೆ ಹುಂಡಿಗಳು (treasury bills) ಎಂದು ಹೆಸರು. ಖಜಾನೆ ಹುಂಡಿಗಳೂ ಕೂಡಾ ನಿಕಟ ಹಣದ ಒಂದು ಪ್ರಕಾರವೆಂದು ಪರಿಗಣಿಸಲ್ಪಡುತ್ತವೆ. ಖಜಾನೆ ಹುಂಡಿಗಳು, ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ೩೦, ೬೦ ಅಥವಾ ೯೦ ದಿನಗಳಲ್ಲಿ ಪಾವತಿಸುವ ಸರಕಾರದ ವಚನ ಬದ್ಧತೆಯ ಸಾಧನಗಳಾಗಿವೆ. ಸಾಮಾನ್ಯ ಹುಂಡಿಗಳಂತೆ ಖಜಾನೆ ಹುಂಡಿಗಳನ್ನು ಕೂಡಾ ಬೇಕೆಂದಾಗ ವಟಾಯಿಸಬಹುದು.

ಉ) ಜೀವ ವಿಮಾ ಪತ್ರಗಳು: ಜೀವ ವಿಮಾ ಪತ್ರಗಳನ್ನು (life insurance policies) ಕೂಡಾ ನಿಕಟ ಹಣವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಜೀವ ವಿಮಾ ಪತ್ರಗಳು ನಿರ್ದಿಷ್ಟ ಕಾಲಾವಧಿ ಯಲ್ಲಿ ಪಕ್ವವಾಗುವ ನಿಕಟ ಹಣದ ಸಾಧನಗಳಾಗಿವೆ. ಪಕ್ವತೆಯ ಅವಧಿಗೆ ಮುನ್ನವೇ ವಿಮಾ ಪಾಲಿಸಿದಾರನು ನಿಧನನಾದರೆ ನಾಮ ನಿರ್ದೇಶಿತನಿಗೆ (nominee) ಪಾಲಿಸಿಯಲ್ಲಿ ಸೂಚಿತವಾಗಿರುವ ಪೂರ್ತಿ ಮೊತ್ತ ಮತ್ತು ಆವರೆಗಿನ ಬೋನಸ್ ಹಣ ದೊರೆಯುತ್ತದೆ. ಪಕ್ವತೆಯ ಅವಧಿಯವರೆಗೂ ಪಾಲಿಸಿದಾರ ಬದುಕಿದ್ದರೆ ಅವನಿಗೆ ಪೂರ್ತಿ ಸೂಚಿತ ಮೊತ್ತ ಮತ್ತು ಪೂರ್ತಿ ಬೋನಸ್ ದೊರೆಯುತ್ತದೆ. ಜೀವವಿಮಾ ಪತ್ರಗಳನ್ನು ವಿಮಾ ಕಂಪನಿಯಲ್ಲಿ ಜಾಮೀನಾಗಿಟ್ಟು, ಸಾಲ ಪಡೆಯಲು ಸಾಧ್ಯವಿದೆ. ಈ ಕಾರಣದಿಂದಾಗಿ ಜೀವ ವಿಮಾ ಪತ್ರಗಳೂ ಕೂಡಾ ನಿಕಟ ಹಣದ ಸಾಲಿಗೆ ಸೇರುತ್ತವೆ. ನೈಜ ಹಣದ ಮತ್ತು ನಿಕಟ ಹಣದ ನಡುವಣ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಹೀಗೆ ತೋರಿಸಬಹುದು:

ಮುಂದುವರಿದ ರಾಷ್ಟ್ರಗಳಲ್ಲಿ ನಿಕಟ ಹಣ ಮಹತ್ತ್ವದ ಪಾತ್ರ ನಿರ್ವಹಿಸುತ್ತದೆ. ಹಿಂದುಳಿದ ದೇಶಗಳಲ್ಲಿ ನಿಕಟ ಹಣದ ವಿವಿಧ ಪ್ರಕಾರಗಳು ನಿಧಾನವಾಗಿ ಜನಪ್ರಿಯವಾಗುತ್ತಿವೆ.

ಒಳ್ಳೆಯ ಹಣದ ಲಕ್ಷಣಗಳು

ಒಳ್ಳೆಯ ಹಣವು ಈ ಕೆಳಗಿನ ಲಕ್ಷಣಗಳನ್ನು ಹೊಂದಿರಬೇಕು.

೧ ಸರ್ವಮಾನ್ಯತ: ಹಣವೆಂದು ಬಳಸಲ್ಪಡುವ ಸಾಧನಕ್ಕೆ ಸರ್ವಮಾನ್ಯತೆ ಇರಬೇಕು, ಬೆಳ್ಳಿ, ಬಂಗಾರ, ಕಾಗದದ ಹಣ ಸರ್ವಮಾನ್ಯವಾಗಿವೆ. ಅವನ್ನು ಸ್ವೀಕರಿಸಲು ಎಲ್ಲರೂ ಒಪ್ಪುತ್ತಾರೆ. ಬ್ಯಾಂಕುಗಳ ಚೆಕ್ಕುಗಳಿಗೆ ಸರ್ವಮಾನ್ಯತೆ ಇರುವುದಿಲ್ಲ. ಆದುದರಿಂದ ಚೆಕ್ಕು ಒಳ್ಳೆಯ ಹಣವಲ್ಲ.

೨ ಸುಲಭ ಸಾಗಣೆ : ಹಣವೆಂದು ಮಾನ್ಯತೆ ಪಡೆಯುವ ಸಾಧನ ಸುಲಭವಾಗಿ ಸಾಗಿಸುವಂತಿರಬೇಕು. ಅಲ್ಪಭಾರದಲ್ಲಿ ಅವು ಹೆಚ್ಚು ಮೌಲ್ಯವನ್ನು ಹೊಂದಿರಬೇಕು. ಕಾಗದದ ಹಣಕ್ಕೆ ಈ ಗುಣವಿದೆ.

೩ ಗ್ರಾಹ್ಯ ಗುಣ : ನೋಟ ಮಾತ್ರದಲ್ಲಿ ಗುರುತಿಸಲು ಸಾಧ್ಯವಾದರೆ ಅದು ಒಳ್ಳೆಯ ಹಣವೆನಿಸುತ್ತದೆ. ಭಾರ, ಸ್ಪರ್ಶ ಮತ್ತು ದನಿಯಿಂದ ಹಣವನ್ನು ಗುರುತಿಸಲು ಸಾಧ್ಯವಾಗಬೇಕು. ಹಾಗಿದ್ದಾಗ ನಿರಕ್ಷರಿಗಳಿಗೂ ಕೂಡಾ ಹಣದ ನಿಖರ ಮೌಲ್ಯ ಹೇಳಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

೪ ಏಕರೂಪತೆ : ಒಂದೇ ಮೌಲ್ಯದ ನಾಣ್ಯ ಮತ್ತು ನೋಟುಗಳಲ್ಲಿ ಏಕರೂಪತೆ ಇರಬೇಕು. ಅವುಗಳ ತೂಕ, ಬಣ್ಣ, ಆಕಾರ ಒಂದೇ ರೀತಿಯಾಗಿರಬೇಕು.

೫ ವಿಭಾಜ್ಯತೆ : ಒಳ್ಳೆಯ ಹಣಕ್ಕೆ ವಿಭಾಜ್ಯತೆ ಇರಬೇಕು. ಆಗ ಅದನ್ನು ಸಣ್ಣ ಪುಟ್ಟ ವ್ಯವಹಾರಗಳಲ್ಲಿಯೂ ಬಳಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

೬ ಬಾಳಿಕೆ ಬರುವಿಕೆ : ಹಣವು ಒಂದು ಸಂಚಯ ಸಾಧನವಾಗಿದೆ. ಆದುದರಿಂದ ಹಣವೆಂದು ಬಳಸುವ ಸಾಧನಕ್ಕೆ ದೀರ್ಘ ಬಾಳಿಕೆ ಇರಬೇಕು.

೭ ಸ್ಥಿರತೆ : ಹಣದ ಬೆಲೆಯಲ್ಲಿ ಸ್ಥಿರತೆ ಇರುವುದು ಒಂದು ಒಳ್ಳೆಯ ಲಕ್ಷಣ. ಮೌಲ್ಯದಲ್ಲಿ ಏರಿಳಿತಗಳಾಗುವುದು ಒಳ್ಳೆಯ ಲಕ್ಷಣವಲ್ಲ. ಚಿನ್ನ, ಬೆಳ್ಳಿಗಳಿಂದ ಮಾಡಿದ ಹಣದ ಬೆಲೆಯಲ್ಲಿ ಫಕ್ಕನೆ ಏರುಪೇರುಗಳುಂಟಾಗುವುದಿಲ್ಲ. ಕಾಗದದ ಹಣದ ಮೌಲ್ಯ ಬಹಳ ಬೇಗ ಬದಲಾಗುತ್ತದೆ.

ಕ್ರೌಥರನ ಪ್ರಕಾರ ‘ಒಳ್ಳೆಯ ಹಣಕ್ಕೆ ಇರಲೇಬೇಕಾದ ಒಂದೇ ಒಂದು ಗುಣವೆಂದರೆ ಸರ್ವಮಾನ್ಯತೆ ಮಾತ್ರ. ಹಣದ ವಸ್ತುವಿಗೆ ಮೌಲ್ಯವಿರಬೇಕಾಗಿಲ್ಲ’

*****